Fotó: iStock

Lehotzky Soma

02/06/2025 22:00

2024-ben az Egyesült Államok volt az Európai Unió legnagyobb kereskedelmi partnere: a kétoldalú forgalom értéke 867 milliárd eurót tett ki, amelyből az EU 532 milliárd euró értékben exportált, így 197 milliárd eurós többletet könyvelhetett el. Kína volt a második legfontosabb partner 732 milliárd eurós forgalommal. Az ázsiai ország egyben a legnagyobb exportőr is az EU felé 519 milliárd euró értékű kivitel mellett, ami 306 milliárd eurós hiányt jelentett az európai fél számára.

A kereskedelmi szerkezetet vizsgálva megállapítható, hogy az EU az Egyesült Államokba elsősorban gyógyszeripari termékeket, közúti járműveket és ipari gépeket exportál, míg az USA főként kőolajat és kőolajszármazékokat, gyógyszeripari termékeket, energiatermelő gépeket és földgázt szállít Európába. Ez kiemelten fontos, mivel az USA–Kína közötti kereskedelem szerkezete ettől alapvetően eltér: Kína főként elektromos berendezéseket, műsorszóró eszközöket és akkumulátorokat exportál, míg az Egyesült Államok mezőgazdasági termékeket (például szójababot), kőolajtermékeket és félvezetőket ad el Kínának. E különbségek már önmagukban is jelzik, hogy az EU exporttermékei nem helyettesíthetik egyszerűen az amerikai behozatalt Kínával, miközben Peking továbbra is nagymértékben támaszkodik az Egyesült Államokból származó importra több kulcsfontosságú iparág esetében.

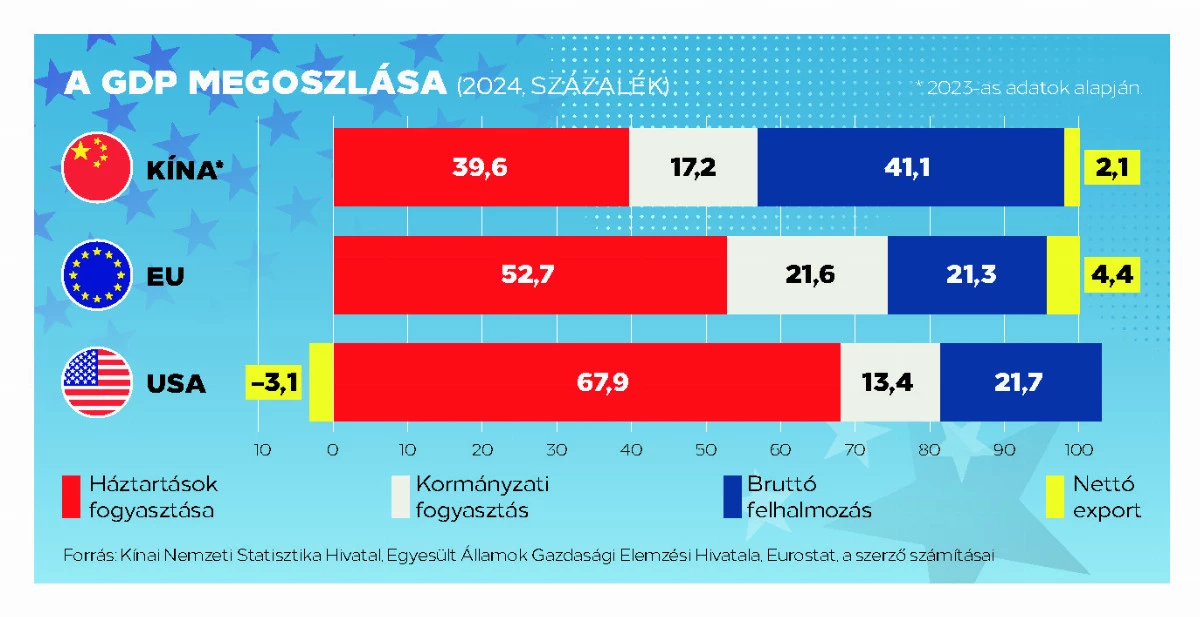

A három gazdaság strukturális különbségei szembetűnőek, amit a mellékelt ábra is jól láthatóan mutat. A bruttó hazai termék (GDP) összetétele alapján az Egyesült Államok és az EU gazdasági modellje hasonló: mindkét esetben a fogyasztás dominál (az USA esetében meghaladja a 80 százalékot, az EU-nál mintegy 75 százalék), és a beruházási ráta is közel azonos, megközelítőleg 22 százalék. Ezzel szemben Kínában a fogyasztás a GDP-hez viszonyítva mindössze 55 százalék körül alakul, jelentősen elmaradva a két fejlettebb gazdasági térség arányaitól, míg a beruházások súlya meghaladja a 40 százalékot. Európai szemszögből mindez azt is jelzi, hogy a jelenlegi kínai gazdasági szerkezet mellett az európai fogyasztási cikkeket előállító gyártók nehezen tudják érvényesíteni termékeiket a kínai piacon, mivel a belföldi végső fogyasztás aránya viszonylag alacsony.

Ez azonban változhat, ugyanis egyre több jel utal arra, hogy Kína felülvizsgálja korábbi, exportorientált növekedési modelljét, és új fejlődési irányvonalat kíván kijelölni, amelyet a „kettős körforgás stratégiája” (dual circulation strategy) határoz meg. Ez az átalakulás a gazdasági növekedést azáltal ösztönözné, hogy a feldolgozóipar termelését a belföldi keresletre összpontosítaná, növelné a szolgáltatási szektor súlyát, miközben természetes módon előmozdítaná az import növekedését, ugyanakkor megőrizné a stratégiai autonómiát.

A szerző a Századvég Konjunktúrakutató Zrt. Gazdasági Folyamatok Kutatóintézetének kutatási vezetője.

Ez a cikk az Eurázsia 2025. júniusi számában jelent meg. A magazin elérhető országszerte többek közt az újságosoknál, hipermarketekben és benzinkutakon. Előfizetési lehetőségeiről pedig a neumannlapkiado@nje.hu címen érdeklődjenek!